闭店、调价、躺赢,疫情之下消费行业众生相!

#丰庆祥科技有限责任公司#

2022年春,直播界的top从“所有女生”变成了“刘畊宏女孩”,李佳琦闲了下来。

李佳琦所在的公司——美腕,办公楼里有两条路,一条属于员工,一条专属于成千的快递包裹,从走廊到一楼的样品间、选品间,再到三楼直播间上品通道,距离直播间的远近,代表了里面的商品进入李佳琦直播间还有多远的距离。

因为这次疫情,曾经严密的距离秩序被打破,李佳琦的直播间从公司搬到了李佳琦家里,很多样品都是直接从仓库中匆匆找来救场。

在上海因疫情封锁前,李佳琦的带货时间为6-7个小时,观看人数场均3000万左右,本轮疫情期间,李佳琦的直播市场明显下降,减少到3-4小时,观看人数也降到了1500万到2000万左右。

李佳琦作为直播界的top也遭受到了疫情的打击,而那些屡屡上热搜的“卫生间直播”、“出租屋直播”、“直播抢菜”视频,则是那些腰尾部主播伴随着下滑的数据将为数不多的样品展示给粉丝的自救。

本轮疫情是2020年初武汉疫情以后最为严重的一次,消费者的购物热情突然冷却,直播购物的活跃区域——北上江浙也深陷其中,更是此轮疫情的重灾区,不少粉丝或是出于区域封控,或是出于运力不足等原因,不得不停止网购。

消费热潮减退,零售品牌直面冲击,无法发货、亏损、关店!

三只松鼠2022年第一季度财报营收从2021年的98亿元下滑至31亿元,净利润下滑至1.6亿元,市值蒸发80多亿元,与巅峰时期的360亿元相差甚远,被投资者吐槽“跌成一只松鼠”。

三只松鼠业绩不佳其实也是意料之中,消费需求受到疫情冲击,根据光大证券统计数据,零售行业主要的53家上市公司1-3Q2021实现营业收入3809.93亿元,同比1-3Q2020增长7.15%,但较1-3Q2019减少20.48%。实现归母净利润132.98亿元,同比1-3Q2020减少2.74%,较1-3Q2019减少35.42%。整个零售圈没有最惨,只有更惨。

相比零售,餐饮市场上也极少有哪家企业能稳坐了,即便头部企业也不例外。

随着大规模的餐饮门店关闭,市场的空缺,让海底捞逆势扩张、抄底餐饮市场,以形成提前卡位,好坐享餐饮复苏后的红利。两年间,海底捞门店数量翻番,从768家增至1443家。

但店开了,红利却迟迟不见。2021年海底捞人均消费额出现下滑,从2020年的110.1元滑落至104.7元;翻台率降至3次/天,刷新自2018年9月上市以来的最低点;实现归母净利润-41.63,拿到年报中的首次亏损。狂奔的海底捞不得不开启大规模关店行动,260家门店在2021年永久闭店。

同为火锅企业的呷哺呷哺也成为了海底捞的难兄难弟。2021年,呷哺呷哺关闭门店229家,超过了过去7年的关店总和;实现归母净利润-2.93,深陷巨额亏损。

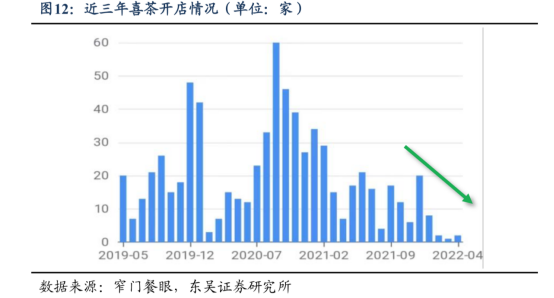

此外,站在风口上的茶饮行业也在降温。2021年,喜茶放缓开店步伐;奈雪的茶实现归母净利润-45.25亿元,亏损同比扩大2141.27%;乐乐茶相继退出重庆、西安、华南市场,北京闭店率接近50%;茶颜悦色三次集中临时闭店,仅在11月宣布在长沙临时关闭的门店数量就达到83家……茶饮行业闭店潮来临。

在疫情持续性反复、国内经济疲软、消费信心不足等多重因素叠加下,“复苏”成为奢望,茶饮行业哀嚎一片,烘焙行业同样遭遇重创。浮力森林宣布经营策略调整,关厂闭店3个月后,至今仍未重开;东海堂陷入经营困境后,正式歇业;宜芝多位于上海的140家门店全部关闭;面包新语退出西安市场。

小酒馆市场规模也出现明显收缩。根据中国连锁经营协会数据,2020年中国小酒馆门店数量达3.5万家,较2019年减少0.7万家。2021年,尽管小酒馆行业市场规模上一年有所增长,但受疫情扰动影响,门店数量仅达到3.8万家,未恢复至疫情前水平。

此外,化妆品、服装、奢侈品等可选消费受疫情影响更为严重。过去一味强调消费升级、品类红利、营销致胜,和价格偏高的新消费品牌,在疫情带来的消费能力下滑,以及购买或使用场景缺失的背景下,企业经营迟迟得不到恢复,高额营销费用下盈利能力急剧恶化甚至大幅亏损,遭遇业绩估值双杀。

个体与个体的悲伤并不总是相通。当一大批消费品牌在疫情中瑟瑟发抖之时,白象却意外支棱起来了。

在上海疫情来临前夕,统一、康师傅等知名品牌所使用的脚臭味酸菜被315晚会曝光,引发消费者强烈不适与抵抗,长期被两大巨头盘踞的方便面市场出现短暂空白。被网友封为“国货之光”的白象趁势崛起,并在北京冬残奥会期间,多次上榜微博热搜,公司雇佣残疾人、拒绝日资收购、捐助河南武汉等事迹进入公众视野。

品牌热度持续发酵下,白象成为细分市场最大赢家,方便面产品不仅在线下市场销售一空,就连线上平台在打出“全面预售,理性消费”口号后,也依然遭遇了消费者的野性抢购,“白象汤好喝”成为天猫榜单方便面好评榜第一名,在15天预售的前提下,月售60万组以上,GMV达到1800万元。

白象走红固然有对手酷爱区别对待的神助攻,但更大的背景是,疫情期间方便速食、乳制品、预制菜、休闲食品、饮料、调味品等一系列围绕“宅家”场景展开的消费品类整体需求旺盛。

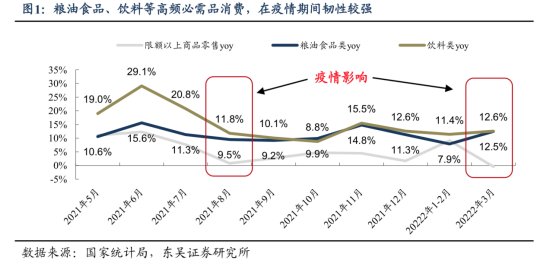

2020年以来疫情反复、各地疫情反弹,部分行业受国家防控要求暂停营业,线下聚集性消费场景遭受重创。此外,严格防控下,居家办公线上化程度高,消费者宅家后,通勤时间减少,有更多的时间与精力聚焦于“吃”这件事上,因而高频必需品里的生鲜水果、蔬菜肉类、乳制品、饮料、米面等品类销量保持较高的增速。

例如必选消费下的农夫山泉无论是包装水,还是茶饮料均实现了疫情以来连续两年的营收增长。蒙牛2021年的营收增速甚至是5年以来最快的一年。伊利则实现了连续两年营收、净利润的正向增长。

从消费端来看,居民消费复苏情况不佳。一些企业受疫情影响经营不善开启裁员,部分居民失业或收入减少,消费能力不足,消费意愿降低。跟据国家统计局数据,国内消费者信心指数在2020年下半年恢复后,2021年又呈现边际走弱趋势。

过去重社交、高单价的正餐消费,让位于平价速食、预制菜,尤其在疫情期间囤货场景下,基于安全、性价比、储存时间等因素的考虑,方便速食或预制菜的替代效应更为明显。

此外,在国家防控宣传与号召中,消费者健康意识提高,定位健康食饮风尚的品牌打开销量。以无糖气泡水、无糖茶饮紧抓无糖趋势的元气森林,堪称近两年消费市场的当红炸子鸡。

早晨叫醒打工人的可能是梦想,但更有可能是盒马、美团、叮咚买菜的抢菜闹钟。如果说上述消费品类在疫情期间稳住的是一个个细分行业,那么三大顶级即时零售平台则可直接让一个个消费品牌直接躺赢。

以叮咚买菜为例,2019-2021年,在国内多地疫情反复,居民线上采购的需求增多中,其规模扩张速度极快:订单量从0.9亿单提升至3.84亿单,GMV从47亿增长至227亿元。

尤其在上海本轮疫情中,居民囤货需求上升,叮咚买菜不断爆单,平台在货品全部售罄与运力不足间反复横跳。

以叮咚买菜作为C端渠道的品牌海天、安佳、桂格、周黑鸭、黄天鹅、珍味小梅园……甚至于知名度尚未打开的平台自有品牌蔡长青、拳击虾、保萝工坊等,俨然都是“皇帝的女儿不愁嫁”,无论补货多少,都能被手速优秀的天选之子秒光。

面对急速转变的外部环境,品牌或是自救,或是抓住机会更进一步,密集的变动正在消费行业里发生。

1、提价保利润,降价促消费,品牌调价潮来临

从2021年末开始,咖啡茶饮品牌调价潮相继来临。

星巴克在2021年年底对部分饮品和食品进行价格上调后,2022年2月,再次进行1-2元的小幅涨价,并有管理层称未来几个月星巴克将继续涨价。瑞幸和Tims也在同时段对商品涨价了1-3元不等。

各家对于涨价的解释均指向了运营成本,即包括租金成本、人力成本、损耗、原料成本等等,其中原料是大头。由于上游产地减产,咖啡豆价格上涨挤压下游利润,出于成本考虑,咖啡品牌纷纷涨价自保。

同样出于成本考虑,以及为应对通货膨胀和与疫情相关的劳动力市场问题带来的利润挤压,海伦司也对部分产品进行了小幅提价,蒙牛通过发力高端乳制品、控制折扣率对冲负面影响。

茶饮头部品牌则反其道而行,多官宣降价。喜茶微博发布小作文,告别30元时代;乐乐茶在公众号宣布除少数特别饮品外,价格将普遍控制在20元以下;奈雪开辟“超值好喝”类目,该类目下的饮品均在20元以下,并对9-19元的“轻松系列”每月上新。

相较咖啡对单一原料的高度依赖,茶饮品牌的原料更为复杂多样,这造成了头部品牌可通过更换原料或控制上游供应链,调整原料成本,进而能够在降价的基础上保证利润空间。而降价也将推动品牌进军二三梯队茶饮品牌的主战场,触达更多消费者,改善疫情下的业绩疲软态势。

2、多举措并行,提升运营效率

线上化、数字化、智能化、增强组织能力等作为提升企业运营效率、完成自救的关键手段,受到品牌重视。

例如,奈雪的茶通过数字化转型,以自动排班系统安排全职与兼职的人员配比,优化人力成本,提升人效;配备自助煮茶机等智能化设备等提升门店效率;并以门店面积更小的PRO店提升坪效,完成轻量化扩张。

海底捞通过调整经营战略,启动“啄木鸟计划”,关闭无效门店;更换决策层、任命CEO,优化组织协调能力,形成新的凝聚力和战略方向,以扭转经营危机。

3、产品力、品牌力、渠道力驱动品牌成长

疫情防控趋严,线下消费直面冲击,在消费者有限的心智空间中,产品力、品牌力、渠道力对市场的影响增强。品牌通过产品外延、布局线下优质点位、拓展线上渠道,强化经营韧性。

产品外延:理性审慎的产品关联外延,可满足新环境下消费者的需求,为品牌开辟第二增长曲线。例如巴比馒头、叮咚买菜、海底捞等挖掘家庭场景特别是餐厨消费场景,通过半成品、预制菜满足消费者在家自己动手快速做美食的需求。

布局线下优质点位:线下优质点位为企业带来的不仅是流量,还有品牌效应。疫情期间,海伦司利用高性价产品与单店投资低的优势,在下沉市场抓住小酒馆品牌出清的时间窗口,抢占优质点位,增强三四线城市的含“海”量与品牌影响力。

拓展线上渠道:众多餐饮品牌则选择加码线上业务,扩大生存空间。例如巴比馒头、和府捞面、华莱士、肯德基、正新鸡排、大米先生等餐饮品牌在上海疫情封控期间,通过招募团长,发起社区团购业务,加强消费者触达。

4、寻求资本支持,缓解资金压力

新冠肺炎疫情让企业经营风险增强,业绩下滑、现金流紧缺、资金链断裂出现的几率大幅上涨。对于行业龙头企业而言,上市融资将是缓解现金流压力,增强企业抗风险能力的有效途径之一。

疫情之中,诸多企业开始谋求上市。目前奈雪的茶、海伦斯、老乡鸡、乡村基、九毛九等已成功登陆资本市场。五芳斋首发申请获得通过。紫燕食品(紫燕百味鸡的运营主体)正式向证监会递交IPO招股书。另据公开信息,喜茶、西贝、文和友、巴奴毛肚火锅等企业也表现出较强的上市意愿。

疫情之下,消费品牌正在成就新成长。

*作者 | 大君

*来源 | 消费界